Bloggfærslur mánaðarins, mars 2011

30.3.2011 | 23:47

Opið bréf til framkvæmdastjóra AGS og forseta framkvæmdastjórnar ESB

Að frumkvæði Gunnars Tómassonar, hagfræðings og fyrrverandi ráðgjafa hjá Alþjóðagjaldeyrissjóðnum, og fleiri Íslendinga var meðfylgjandi bréf sent til Dominiques Strauss-Khans, framkvæmdastjóra Alþjóðagaldeyrissjóðsins, og José Manuels Barrosos, forseta Framkvæmdarstjórnar Evrópusambandsins. Bréfið var sent til þeirra í ljósi þess lykilshlutverks sem AGS og ESB skipuðu í nóvember 2008 þegar samningaviðræðurnar vegna Icesave hófust.

Á þessum tíma setti AGS fram spár um efnahagshorfur Íslands og gengið var frá samkomulagi um að ef efnahagsþróun landsins yrði umtalsvert verri en þessar spár gerðu ráð fyrir þá gæti Ísland farið fram á viðræður við Bretland og Holland vegna þeirra þátta sem liggja til grundvallar frávikinu og um sjálft viðfangsefnið Icesave. Nýlegt mat AGS á þróuninni á árunum 2009 til 2010 og spár fyrir 2011 til 2013 gefa mun verri mynd en fyrri spár.

Bréfritarar hafa áhyggjur af því að núverandi frumvarp um Icesave-samninginn, sem verður lagt fyrir í þjóðaratkvæðagreiðslunni 9. apríl n.k., endurspegli ekki þessa neikvæðu þróun. Því fara bréfritarar þess á leit við AGS og ESB að þessar stofnanir „geri ítarlegt og sjálfstætt endurmat á skuldaþoli Íslands annars mun vanhugsuð úrlausn Icesave-málsins þröngva Íslandi í ósjálfbæra erlenda skuldagildru."

***

Reykjavík 28. mars 2011

Mr. Dominique Strauss-Kahn

Managing Director

International Monetary Fund

Washington, DC 20431

USA

Kæri, Mr. Strauss-Kahn.

Eftir hrun íslenska bankakerfisins í október 2008 féll verg landsframleiðsla (VLF) um 25% á næstu tveimur árum eða úr 17 millörðum bandaríkjadala niður í 12‚8 milljarða bandaríkjadala (USD). Ef spá Alþjóðagjaldeyrissjóðsins (AGS) um 14,8% vöxt vergrar landsframleiðslu næstu þrjú árin gengur eftir mun hún nema 14,7 milljörðum bandaríkjadala árið 2013 og vera 13% lægri en árið 2008.

Horfurnar eru aðeins skárri ef mið er tekið af vergri landsframleiðslu á stöðugu verðlagi í íslenskum krónum . AGS spáir að árið 2013 verði verg landsframleiðsla um 2-3% lakari en árið 2008 sem þýðir að hún verður 4-6% lægri en AGS spáði í nóvember 2008.

Með öðrum orðum þá eru efnahagshorfur Íslands umtalsvert lakari en gengið var út frá við gerð svokölluðu Brussels viðmiða fyrir ICESAVE samninga sem aðilar málsins samþykktu undir handleiðslu viðkomandi stofnunar Evrópusambandsins (ECOFIN) í nóvember 2008.

Jafnframt telur AGS að vergar erlendar skuldir Íslands í lok ársins 2009 hafi verið um 308% af vergri landsframleiðslu. Það þýðir nærri tvöfalt það 160% hlutfall sem sjóðurinn spáði í nóvember 2008. Í skýrslu AGS um Ísland, dagsettri 22. desember 2010, er því spáð að vergar erlendar skuldir Íslands muni nema 215% af vergri landsframleiðslu í árslok 2013 (sjá töflu 3, bls. 32 í umræddri skýrslu) eða liðlega tvöfalt það 101% hlutfall sem spáð var í nóvember 2008 (sjá töflu 2, bls. 27 í sama riti).

Vergar erlendar skuldir Íslands í lok 2009 voru langt umfram það 240% hlutfall af vergri landsframleiðslu sem starfsmenn AGS mátu sem „augljóslega ósjálfbært” í skýrslu þeirra sem er dagsett 25. nóvember 2008 (sjá bls. 55 í þessari skýrslu).

Meginmarkmið þess samningaferils um ICESAVE sem hleypt var af stokkunum í nóvember 2008 var að tryggja uppgjör á flóknum málum sem viðkomandi aðilar, að meðtöldum ESB og AGS, voru einhuga um að leiða til farsællar lausnar samhliða endurreisn íslenska hagkerfisins.

Við undirritaðir Íslendingar höfum verulegar áhyggjur af því að fyrirliggjandi drög að samkomulagi um ICESAVE samrýmist ekki þessu meginmarkmiði, og vísum í því sambandi til umsagna AGS um þróun og horfur varðandi innlendar hagstærðir og erlenda skuldastöðu Íslands hér að ofan.

Því förum við þess virðingarfyllst á leit við ESB og AGS að þessar stofnanir takist á hendur ítarlegt og sjálfstætt endurmat á skuldaþoli Íslands svo að vanhugsuð úrlausn ICESAVE-málsins þröngvi ekki Íslandi í ósjálfbæra erlenda skuldagildru.

Virðingarfyllst,

Gunnar Tómasson, hagfræðingur

Ásta Hafberg, háskólanemandi

Gunnar Skúli Ármannsson, læknir

Helga Þórðardóttir, kennari

Jakobína Ingunn Ólafsdóttir, stjórnsýslufræðingur

Lilja Mósesdóttir, þingmaður Vinstri grænna

Rakel Sigurgeirsdóttir, framhaldsskólakennari

Sigurjón Þórðarson, formaður Frálslynda flokksins

Vigdís Hauksdóttir, þingmaður Framsóknarflokksins

Þór Saari, þingmaður Hreyfingarinnar

Þórður Björn Sigurðsson, starfsmaður Hreyfingarinnar

Svör sendist til;

helgatho@gmail.com

Helga Thordardottir

Seidakvisl 7

110 Reykjavik

Iceland

Bloggar | Breytt 31.3.2011 kl. 00:14 | Slóð | Facebook | Athugasemdir (6)

Bloggar | Breytt 31.3.2011 kl. 00:14 | Slóð | Facebook | Athugasemdir (6)

26.3.2011 | 18:33

Viltu vera memm?

Það er þetta með bankana. Nú er það ekki svo að ég sé fráhverfur einkaframtaki eða telji ríkið best til þess fallið að standa í hvers kyns rekstri. Satt best að segja þykir mér fráleitt að ríkið skuli, í gegnum Landsbankann, vera komið inn á pizzamarkaðinn á Íslandi eftir að bankinn yfirtók rekstur Dominos, svo dæmi sé tekið. Nú er svo komið að bankarnir sem Sjálfstæðsflokkurinn og Framsóknarflokkurinn einkavæddu hérna um árið fóru á hausinn haustið 2008 með þeim afleiðingum að efnahagskerfi þjóðarinnar er ennþá ein rjúkandi rúst. Síðan haustið 2008 hafa allir sparisjóðir landsins, nema tveir, annað hvort lagt upp laupana eða farið fram á fé frá ríkinu til endurreisnar. Þetta mega þeir gera samkvæmt neyðarlögunum. Fleiri fjármálastofnanir eru í djúpum skít, allskonar fjárfestingabankar og tryggingafélög hafa verið gripin í fangið af ríkinu með tilheyrandi kostnaði fyrir skattgreiðendur, að ógleymdum Íbúðalánasjóði sem slapp undan einkavæðingu þrátt fyrir áform manna um annað.

Já krakkar mínir, ballið er búið. Löngu búið. Flest okkar eru farin heim að sofa. Vöknuð aftur og byrjuð að taka út þynnkuna. Sum okkar sjá jafnvel fram á rólegheit í kvöld, heima í stofunni fyrir framan nýja íslenska sjónvarpsmynd um norrænt velferðarþjóðfélag. Hún er allavega á dagskrá, þó einhverjir séu farnir að pískra um að það verði bara afsakið hlé fram eftir kvöldi. En svo eru þeir sem sem létu sér ekki segjast þegar ballið kláraðist, skelltu sér í eftipartí og pöntuðu góðan bíl.

Og hvað kostar bíllinn? Ef við erum að tala um hina svokölluðu einkabanka, þið vitið fyrirtæki sem menn út í bæ eiga og mega græða á og borga jafnvel öðrum mönnum ofurlaun fyrir að reka fyrir sig, þá hefur það verið reiknað út, miðað við þær reglur um innstæðutryggingar sem unnið er samkvæmt, að það taki næstum heila öld fyrir þessi fyrirtæki að safna nægilega öflugum varasjóði sem standi undir falli eins af stóru bönkunm þremur. Halló, hver á þá að borga brúsann þegar einhver þessara banka fer á hausinn næst? Og ég segi þegar því hið íslenska verðtryggða hagkerfi liggur í öndunarvél gjaldeyrishafta með erlendar lánalínur í æð.

Íslenska þjóðin hefur verið tekin. Hún hefur verið tekin af fjármagnseigendum sem spilltir stjórnmálamenn verja í sérhagsmunaskyni. Það er vitað mál að um áramótin 2009/2010 áttu 5% þjóðarinnar meira en helming af öllum bankainnstæðum. 2,5% (4.627 manns) áttu 44% af öllum innstæðum og þar af áttu 9 manns meira en þúsund milljónir. Á sama tíma áttu 95% þjóðarinnar 15 milljónir eða minna inni á bankabók. Frá janúar 2008 hefur vísitala neysluverðs hækkað um 30%. Þau ykkar sem ekki átta sig því hvað það þýðir fyrir meirihluta þjóðarinnar sem skuldar verðtryggð lán bið ég vinsamlega um að hringja strax í einhvern sem getur útskýrt það fyrir ykkur eða lesa bara meira bleikt þangað til bréfin frá skrimtum byrja að koma inn um lúguna. Því kaupmáttur hefur lækkað um ég veit ekki hvað mörg prósent, sægur af fólki hefur misst vinnu, gomma flúið land eða í nám að læra gvuð má vita hvað í þessum skólum sem kóa sífellt með kerfinu, á meðan röðin hjá Fjölskylduhjálpinni er orðin lengri en röðin á Hurts á Airwaves.

Það væri hægt að tína til fjölmargt fleira til að sýna fram á í hversu slæmri stöðu við erum. Ég gæti þulið upp opinberar skuldir sem aldrei verða endurgreiddar og tilheyrandi vaxtakostnað sem veldur sársaukafullum niðurskurði í þjónustu við almenning, gjaldskrárhækkunum og uppsögnum opinberra starfsmanna; þið vitið, linkind stjórnmálamanna gagnvart fjármagnseigendum íklædd orðræðu um hagræðingarþörf á erfiðum tímum. Ég gæti talað um lífeyrissjóðakerfið sem doktorsnemi í hagfræði hefur reiknað út að sé tryggingafræðilega gjaldþrota, þ.e.a.s. að það muni ekki eiga fyrir framtíðarskuldbindingum sínum. Og í því samhengi, tregðu manna til að viðurkenna þörfina fyrir okurvaxtabann, því hér ríki einhverskonar vaxtafrelsi. En hvernig má tala um vaxtafrelsi í hagkerfi sem hvílir á lögfestri 3,5% raunávöxtunarkröfu lífeyrissjóða? Eru það ekki annars þeir sem lána mest?

E n ég ætla ekki að velta mér upp úr ómögulegum aðstæðum þessa ónýta kerfis eða gera tillögur um plástra hér og þar. Ég vil tala um leiðir út úr þessu ófremdar- svartnættisástandi sem er við það að gera hvern ábyrgðarmann að andlegu flaki. Já, ég segi ábyrgðarmann því ef þið voruð ekki búin að átta ykkur á því þá er almenningur alltaf látinn borga brúsann með einum eða öðrum hætti þegar gæðingarnir eru búnir með kvótann sem stjórnmálamennirnir afhentu þeim. Alveg sama þó að í orði kveðnu heiti það einka-eitthvað. Á meðan við leyfum stjórnmálamönnunum að skorast undan því að láta gæðingana axla ábyrgð á gjörðum sínum mun ekkert breytast.

Nú er það ekki svo að ég hafi ekki komið fram með tillögur áður um það hvernig megi bregaðst við þessu ástandi. Ég hef til dæmis verið virkur í störfum Hagsmunasamtaka heimilanna og er einn af upphafsmönnum þeirra samtaka. Margir þekkja kröfur samtakanna um leiðréttingu lána og afnám verðtryggingar þó færri hafi kynnt sér heildaraðgerðaramma samtakanna þar sem tekið er á fjölmörgum af þeim atriðum sem hrjá íslenska efnahagskerfið. Vandamálið er bara að breytingarnar sem þarf að ráðast í fela í sér afnám sérréttinda og kalla á að stjórnmálamenn taki ábyrgð á efnahagstjórninni, nokkuð sem þeir hafa ekki gert hingað til.

4. október 2010 áttu sér stað ein fjölmennustu mótmæli Íslandssögunnar. Þúsundir komu saman á Austurvelli og tunnur voru barðar. Þetta var ógleymanleg stund fyrir alla viðstadda. Í kjölfarið sá ríkisstjórnin sér þann leik helstan að bjóða fulltrúa Hagsmunasamtaka heimilanna að borðinu til að reikna út, í félagi við gommu af kerfisköllum, hvað hinar ýmsu aðgerðir myndu koma til með að kosta og hvernig þær myndu gagnast fólki. Þannig keypti ríkisstjórnin sér frest fram yfir jól og áramót. Á endanum fór svo að fulltrúi HH skilaði séráliti sem stjórnvöld hafa neitað að birta. Niðurstaðan úr þessu öllu saman var einhvernvegin á þá leið að lífeyrissjóðirnir neituðu að semja við lántakendur um sanngjarna niðurstöðu og stjórnvöld sögðu ókei bæ, það er allt í lagi af því eignaréttur kröfuhafa er varin af stjórnarskrá. Gott ef á bakvið tjöldin hafi lífeyrissjóðrnir ekki lofað lána í einhverjar vegaframkvæmdir sem þeir svo sviku korteri seinna.

Enívei. Það er nokkuð ljóst að upphaflegar kröfur HH um leiðréttingu lána og afnám verðtryggingar munu ekki ná fram að ganga með samningum líkt og samtökin vonuðust upphaflega til. Sitjandi stjórnvöld hafa heldur ekki áhuga á að fara út í nauðsynlegar aðgerðir með boðvaldi enda eru flestir búnir að átta sig á því að við sitjum við uppi með auðræðisstjórn. Verkalýðshreyfinguna eyði ég ekki púðri í enda segir í þekktri doktorsrannsókn um hana að með samstarfi við starfsfólk í einkalífeyrissjóðageiranum hafi verkalýðshreyfingin verið innlimuð í ytri valdaformgerðir með gríðarmiklu og flóknu neti samtengdra yfirráða á sviði einkalífs og fjármála. Það sé megin þversögn verkalýðshreyfingarinnar: hún sé orðin veikburða fyrir hönd meðlima sinna en sterk fyrir ríkjandi yfirstétt.

Hvað er þá til ráða? Sennilega mun lítið breytast fyrr en í fyrsta lagi eftir næstu kosningar. Þess vegna þurfum við plan. Við ábyrgðarmenn þurfum að sameinast um áætlun sem er til þess fallin að leiða fram réttlæti og sanngirni í þessu þjóðfélagi. Þess vegna legg ég til að við skoðum þýsku leiðina rækilega (upptaka nýs gjaldmiðils). Aðlögum hana að okkar aðstæðum og tryggjum henni brautargengi í næstu kosningum.

Viltu vera memm?

|

Þurfa að rifja upp gömlu gildin |

| Tilkynna um óviðeigandi tengingu við frétt | |

Bloggar | Breytt 27.3.2011 kl. 11:58 | Slóð | Facebook | Athugasemdir (7)

Heildarsamtök opinberra starfsmanna og ASÍ eru komin í hár saman út af lífeyrisréttindum.

Deilan snýst um bakábyrgð ríkisins á verðtryggðum lífeyrisréttindum opinberra starfsmanna á meðan starfsmenn á almenna markaðnum njóta ekki sambærilegra réttinda. Á móti kemur að laun á almenna markaðnum hafa í gegnum tíðinna verið hærri en í opinbera geiranum. Starfsöryggið í opinbera geiranum hefur svo aftur verið meira.

Menn hafa reiknað út að kostnaður ríkisins við bakábyrgðina sé um 30 milljarðar á ári og miðað við núverandi áunnin réttindi sé opinbera lífeyriskerfið 500 milljarða í mínus. Það sjá allir sem vilja að óbreytt fyrirkomulag gengur ekki upp þó áunnin réttindi verði varla afnumin.

Deilan er enn eitt birtingarform gjaldþrots hins verðtryggða hagkerfis.

|

|

Lífeyriskjör verði ekki skert |

| Tilkynna um óviðeigandi tengingu við frétt | |

Bloggar | Breytt s.d. kl. 12:58 | Slóð | Facebook | Athugasemdir (2)

21.3.2011 | 15:06

Kæri herra Van Rompuy...

Íslandi 18.03 2011

Mr Herman Van Rompuy

European Council

Rue de la Loi 175

B-1048 Brussels

Kæri herra Van Rompuy

Haustið 2008 hrundi nánast allt íslenska bankakerfið (90%) á nokkrum dögum og þar með Landsbankinn og útibú hans í London og Amsterdam (Icesave-reikningarnir). Samkvæmt grundvallarreglu EES samningsins virðist jafnréttishugtakið um jafna stöðu allra á markaði vera undirstaða alls samstarfs innan Evrópusambandsins. Það kemur skýrt fram í 1. hluta samningsins um EES eins og hann birtist í íslenskum lögum nr. 2/1993 en þar segir svo í e. lið 2. töluliðar 1. gr:

„að komið verði á kerfi sem tryggi að samkeppni raskist ekki og að reglur þar að lútandi verði virtar af öllum" (Áhersluletur er bréfritara) Þarna er beinlínis sagt að ein af grundvallarreglum EES samstarfsins sé að raska ekki samkeppni.

Í ljósi þessa verður ekki betur séð en breskum og hollenskum stjórnvöldum hafi borið skylda til að sjá til þess að útibú Landsbanka, í London og Amsterdam, hefði fullgildar tryggingar innlána í Tryggingasjóðum innistæðueigenda í viðkomandi löndum. Annað hefði verið mismunun á markaði annars vegar í óhag fjármagnseigenda en hins vegar til hagsbóta fyrir Landsbankann.

Bretar og Hollendingar tóku Icesave einhliða úr eðlilegum farvegi réttarfars yfir í hið pólitíska umhverfi. Á þeim grundvelli krefja þeir íslenska skattgreiðendur af mikilli hörku um endurgreiðslu þeirra innlána sem tryggð áttu að vera í bresku og hollensku innistæðutryggingakerfi eins og EES reglurnar kveða skýrt á um.

Fyrstu viðbrögð íslenskra stjórnvalda voru að þau hefðu verið beitt ofríki og vildu því fara með málið fyrir dómstóla. Bretar og Hollendingar höfnuðu því en áður höfðu Bretar sett hryðjuverkalög á Ísland og Landsbankann. Bretar stöðvuðu í framhaldinu starfsemi Kaupþings-banka (Singer & Friedlander) í London og féll þá stærsta fjármálafyrirtæki Íslands.

Vegna harkalegra viðbragða Breta og Hollendinga lokaðist fyrir flæði fjármagns til og frá Íslandi. Með því voru ríkisfjármál Íslands tekin í gíslingu. Þess vegna urðu Íslendingar að samþykkja að semja um Icesave-skuldina til að fá aðstoð Alþjóðagjaldeyrissjóðsins. Krafa AGS um þetta atriði kom fyrir samstilltan þrýsting Breta, Hollendinga og ESB-þjóðanna að gangast undir Icesave-kröfurnar.

Núverandi Icesave-samningar geta kostað okkur hálf fjárlög íslenska ríkisins. Ef neyðarlögin frá því í október 2008 verða dæmd ógild verða Icesave-kröfurnar tvöföld fjárlög ríkissjóðs. Íslenskur almenningur á erfitt með að sætta sig við að bera þessar byrðar vegna fjárglæfrastarfsemi einkabanka. Byrðar sem í raun tilheyra tryggingasjóðum Breta og Hollendinga samkvæmt grunnreglum EES um jafna samkeppnisstöðu útibúa Landsbankans í þessum löndum við aðra banka á sama markaðssvæði.

Íslenska þjóðin mun kjósa um nýjasta Icesave-samninginn þann 9. apríl næst komandi. Við höfnuðum þeim síðasta. Þess vegna finnst okkur undirrituðum áríðandi að fá svör við eftirfarandi spurningum fyrir þann tíma.

1. Hvers virði eru þríhliða samningar (Icesave samningarnir) þar sem tveir aðilar samningsins hafna eðlilegri málsmeðferð og í krafti aðstöðu sinnar neyða þriðja aðilann að samningaborði til að fjalla um málefni sem allar líkur benda til að séu uppgjörsmál Landsbankans við innistæðutryggingakerfi Breta og Hollendinga?

2. Hvers vegna var Íslendingum meinað að verja sig fyrir þar til bærum dómstólum um réttmæti krafna Breta og Hollendinga haustið 2008?

3. Í ljósi þess að Landsbankinn varð að fara eftir breskum lögum hvers vegna var honum þá heimilað að taka við innlánum áður en bankinn var búinn að tryggja sig hjá breska innistæðutryggingasjóðnum?

3.1 Veitti það bankanum ekki óeðlilegt forskot á markaði að vera undanskilinn þeirri kröfu?

3.2 Var hagur breskra neytenda ekki fyrir borð borinn með því að leyfa Landsbankanum að tryggja sig með minni kostnaði en aðrir á markaði?

3.3 Ætlar ESB að láta Breta og Hollendinga komast upp með að brjóta grunnreglur EES samningsins um jafna stöðu fyrirtækja á sama markaði ?

4 Samrýmist það stefnu ESB að þegar einkabanki verður gjaldþrota myndist krafa á skattfé almennings?

5 Er innistæðutryggingakerfi einhvers Evrópulands nógu öflugt til að standa undir falli 90% af bankakerfinu í landi sínu?

6 Hver verða viðbrögð ESB ef íslenskur almenningur hafnar nýjustu Icesave samningunum þann 9. apríl n.k?

Virðingarfyllst og með ósk um góð svör

Ásta Hafberg, háskólanemi

Baldvin Björgvinsson, raffræðingur / framhaldsskólakennari

Björn Þorri Viktorsson, hæstaréttarlögmaður

Elinborg K. Kristjánsdóttir, fyrrverandi blaðamaður, núverandi nemi

Elías Pétursson, fv. framkvæmdarstjóri

Guðbjörn Jónsson, fyrrverandi ráðgjafi

Guðmundur Ásgeirsson, kerfisfræðingur

Gunnar Skúli Ármannsson, læknir

Haraldur Baldursson, tæknifræðingur

Helga Garðasdóttir, háskólanemi

Helga Þórðardóttir, kennari

Inga Björk Harðardóttir, kennari/myndlistakona

Karólína Einarsdóttir, líffræðingur og kennari

Kristbjörg Þórisdóttir, kandídatsnemi í sálfræði

Kristján Jóhann Matthíasson, fv sjómaður

Pétur Björgvin Þorsteinsson, djákni í Glerárkirkju

Rakel Sigurgeirsdóttir, framhaldsskólakennari

Sigurjón Þórðarson, líffræðingur

Sigurlaug Ragnarsdóttir, listfræðingur

Steinar Immanúel Sörensson, hugmyndafræðingur

Þorsteinn Valur Baldvinsson Hjelm, eftirlitsmaður

Þórður Björn Sigurðsson, starfsmaður Hreyfingarinnar

Svör og eða spurningar skal senda til

Gunnars Skúla Ármannssonar

Seiðakvísl 7

110 Reykjavík

Ísland

Afrit sent til ýmissa ráðamanna ESB og EFTA, viðkomandi ráðuneyta Bretlands, Hollands og Íslands auk evrópskra fjölmiðla.

Enska útgáfan:

LETTER TO ESB REGARDING ICESAVE 18 MARS 2011

|

|

Stjórnmálamenningin vanþróuð |

| Tilkynna um óviðeigandi tengingu við frétt | |

Bloggar | Slóð | Facebook | Athugasemdir (1)

18.3.2011 | 18:55

4,7% einstaklinga eiga meira en helming allra bankainnstæðna

Neðangreind tafla byggir á gögnum Ríkisskattstjóra og sýnir upplýsingar um bankainnstæður einstaklinga í árslok 2009.

Samtals öll framtöl | ||||

|

|

|

|

|

| Fjöldi | Fjárhæð | % fjöldi | % fjárhæð |

<15 m.kr. | 179.713 | 281.720.725.016 | 95,33% | 43,65% |

15-25 m.kr. | 4.172 | 79.849.480.176 | 2,21% | 12,37% |

25-35 m.kr. | 1.778 | 52.244.228.933 | 0,94% | 8,09% |

35-45 m.kr. | 877 | 34.730.062.835 | 0,47% | 5,38% |

45-55 m.kr. | 572 | 28.380.224.392 | 0,30% | 4,40% |

55-65 m.kr. | 331 | 19.745.159.010 | 0,18% | 3,06% |

65-75 m.kr. | 221 | 15.330.164.658 | 0,12% | 2,38% |

75-85 m.kr. | 186 | 14.864.061.517 | 0,10% | 2,30% |

85-95 m.kr. | 130 | 11.622.420.425 | 0,07% | 1,80% |

95-105 m.kr. | 102 | 10.201.181.076 | 0,05% | 1,58% |

105-115 m.kr. | 66 | 7.230.778.982 | 0,04% | 1,12% |

115-125 m.kr. | 47 | 5.614.016.055 | 0,02% | 0,87% |

125-135 m.kr. | 45 | 5.815.505.745 | 0,02% | 0,90% |

135-145 m.kr. | 35 | 4.877.466.134 | 0,02% | 0,76% |

145-155 m.kr. | 27 | 4.046.272.890 | 0,01% | 0,63% |

155-165 m.kr. | 24 | 3.844.052.852 | 0,01% | 0,60% |

165-175 m.kr. | 24 | 4.066.326.646 | 0,01% | 0,63% |

175-185 m.kr. | 16 | 2.876.012.693 | 0,01% | 0,45% |

185-200 m.kr. | 22 | 4.202.104.227 | 0,01% | 0,65% |

200-250 m.kr. | 42 | 9.155.956.669 | 0,02% | 1,42% |

250-300 m.kr. | 21 | 5.767.255.050 | 0,01% | 0,89% |

300-350 m.kr. | 17 | 5.530.777.486 | 0,01% | 0,86% |

350-400 m.kr. | 8 | 2.989.239.783 | 0,00% | 0,46% |

400-450 m.kr. | 8 | 3.361.218.526 | 0,00% | 0,52% |

450-500 m.kr. | 6 | 2.836.939.429 | 0,00% | 0,44% |

500-600 m.kr. | 6 | 3.387.419.273 | 0,00% | 0,52% |

600-700 m.kr. | 2 | 1.222.123.581 | 0,00% | 0,19% |

700-800 m.kr. | 2 | 1.461.312.619 | 0,00% | 0,23% |

800-900 m.kr. | 1 | 806.839.989 | 0,00% | 0,13% |

900-1000 m.kr. | 2 | 1.904.255.511 | 0,00% | 0,30% |

1000-2000 m.kr. | 6 | 9.250.727.916 | 0,00% | 1,43% |

>2000 m.kr. | 3 | 6.512.072.237 | 0,00% | 1,01% |

|

|

|

|

|

Samtals | 188.512 | 645.446.382.331 | 100% | 100% |

Taflan er hluti af stærra skjali sem ég hengi við færsluna fyrir áhugasma. Í því skjali eru upplýsingarnar greindar út frá fjölskyldustærð.

Af töflunni hér að ofan má ráða að 4,7% einstaklinga, eða 8.799 af 188.512, eigi 56%, eða meira en helming, allra innstæðna, þ.e. 364 ma.kr. af 645 ma.kr.

Þá má líka reikna það út að 4.627 einstaklingar eigi 284 ma.kr. á bankainnstæðum. Hlutfallslega mætti því segja að 2,5% einstaklinga eigi 44% af öllum bankainnstæðum.

Hér eru á ferðinni mjög áhugaverðar tölur. Um leið og þær veita okkur innsýn í hvernig verðmæti skiptast í samfélaginu vakna upp ýmsar áleitnar spurningar um þá ákvörðun að tryggja allar innstæður upp í topp í hruninu en eins og þekkt er orðið voru sett hér neyðarlög haustið 2008 sem „vegna sérstakra aðstæðna á fjármálamarkaði", eins og það er orðað, veita fjármálaráðherra heimild til fjárveitingar úr ríkissjóði. http://www.althingi.is/altext/stjt/2008.125.html

Á grundvelli þessara laga, sem ekki hafa verið endurskoðuð þrátt fyrir að Alþingi hafi lögunum samkvæmt borið skylda til að gera slíkt fyrir 1. janúar 2010, liggur fyrir pólitísk yfirlýsing ríkisstjórnarinnar um að allar innstæður í íslenskum bönkum séu enn að fullu tryggðar. Og þegar á fjármálaráðherra er gengið, til að mynda vegna ný til kominna 220 ma.kr. útgjalda/ábyrgða ríkisins vegna VBS, Sjóvár, Saga Capital, Aska Capital, Byrs, SP Kef, Byggðastofnunar og yfirtöku Arion Banka og Íslandsbanka á þrotabúum SPRON/Dróma og Straums/Burðaráss, vísar hann í neyðarlögin.

Hér er á ferðinni miskunnarlaus sérhagsmunagæsla sem sífellt erfiðara verður að réttlæta því lengra sem líður frá haustinu örlagaríka - og persónulega ætla ég ekki að reyna það.

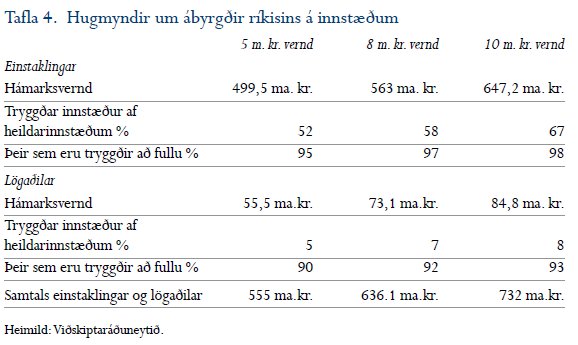

Í skýrslu RNA segir á bls. 241 í 5. bindi: „Meðal viðfangsefna á 16. fundi samráðshópsins (um fjármálastöðugleika og viðbúnað -ÞBS) 9. maí 2008 var liður sem nefndist: Aðgerðaáætlun - Ábyrgð á innstæðum. Þar lagði Áslaug Árnadóttir fram og kynnti skjal, dags. 9. maí 2008, merkt viðskiptaráðuneytinu, sem bar yfirskriftina: Ábyrgð á innstæðum. Í drögum að fundargerð frá fundinum var vísað til þess að í skjalinu kæmi fram að ef ríkissjóður ætti að ábyrgjast allar innstæður (einstaklingar og lögaðilar - ÞBS) næmi upphæðin 2.318 milljörðum kr. en í tryggingarsjóði væru um 10 milljarðar kr. Í skjalinu var annars vegar fjallað um þann möguleika að ríkissjóður ábyrgðist að TIF yrði veitt lán eða ábyrgðist að greiða lágmarkstryggingavernd. Hins vegar var fjallað um þann möguleika að ríkisstjórnin ábyrgðist hluta innstæðna og birtir útreikningar á áætluðum heildarfjárhæðum slíkra ábyrgða miðað við að ábyrgjast 5 milljónir kr. hjá hverjum innstæðueiganda, 8 milljónir kr. og 10 milljónir kr, sjá töflu 5. (4.? -ÞBS) Athygli vekur að þær tölur sem fram koma í þessum útreikningi eru byggðar á upplýsingum sem aflað hafði verið af hálfu þeirrar nefndar sem vann að endurskoðun laga um TIF og miðuðust við stöðu innlána í lok september 2007."

Um þetta er tvennt að segja. Annars vegar að sú ákvörðun, haustið 2008, að tryggja innstæður upp í topp getur ekki hafa verið handahófskennd eða tekin í örvinglan. Ofangreind gögn sýna það svart á hvítu. Hitt er að hefði ábyrgðin verið takmörkuð við t.d. 10 mkr. per einstakling hefði kostnaðurinn orðið 647,2 ma.kr og þannig hefðu innstæður 98% einstaklinga verið að fullu tryggðar. Sú ráðstöfun að tryggja innstæður þessa 2% einstaklinga umfram 10 mkr. og alla leið upp í topp kostaði 318,7 milljarða í viðbót.

Lagaleg skylda takmarkast við 20.887 evrur eða um 3,4 mkr. miðað við núverandi gengi.

Bankainnstæður 2009

Bankainnstæður 2009 Tafla 4.

Tafla 4.

Bloggar | Breytt s.d. kl. 18:59 | Slóð | Facebook | Athugasemdir (10)

17.3.2011 | 11:44

,,Það verður að endursemja um allar þessar skuldir"

,,Það verður að endursemja um allar þessar skuldir" segir Þór Saari, hagfræðingur.

Ég vil í þessu samhengi vekja athygli á eldri færslu minni sem kallast: Drög að áætlun um endurheimt efnhagslegt sjálfstæði Íslands í 6 liðum

|

|

Reykjanesbær framlengir lán |

| Tilkynna um óviðeigandi tengingu við frétt | |

Bloggar | Slóð | Facebook | Athugasemdir (1)

17.3.2011 | 11:37

Spillingin í kringum erlenda fjárfestingu

Bloggar | Slóð | Facebook | Athugasemdir (0)

16.3.2011 | 22:49

Þörf fyrir fjárhagsaðstoð eykst hlutfallslega mest í Mosfellsbæ

Þann 9. mars síðast liðinn birti Morgunblaðið frétt um fjárhagsaðstoð nokkurra sveitarfélaga árin 2009 og 2010. Að því er fram kemur í fréttinni eykst fjárhagsaðstoð sveitarfélaganna mikið milli ára, þeim fjölgar ört sem þurfa á aðstoð að halda og tímabilið sem fólk þarf á aðstoð að halda lengist. Þau sveitarfélög sem voru tekin til umfjöllunar í fréttinni voru Reykjavík, Hafnarfjörður, Kópavogur, Reykjanesbær og Akureyri. Ekki var fjallað um Mosfellsbæ í fréttinni. Því aflaði ég upplýsinga hjá bæjarstjóra Mosfellsbæjar og setti í samhengi við efni fréttarinnar í eftirfarandi töflu:

Sveitarfélag | Breyting í fjölda tilfella milli ára | Breyting í útgjöldum milli ára |

Reykjavík | 12,5% | 23% |

Hafnarfjörður | 28% | 33% |

Akureyri | -3,5% | 27% |

Kópavogur | 18% | 30% |

Reykjanesbær | 9% | 38% |

Mosfellsbær | 33% | 45% |

Í ljós kemur að af þeim sveitarfélögum sem hér er fjallað um er aukningin mest í Mosfellsbæ, bæði hvað varðar fjölda tilfella og útgjöld. Menn hljóta því að velta fyrir sér hvort kreppan bíti fastar í Mosfellsbæ en annars staðar og ef svo er hvað sé til ráða?

Ein af megin áherslum Íbúahreyfingarinnar er að bæjarfélagið hugi sérstaklega að stöðu atvinnuleitenda og tekjulægri hópa. Miðað við ofangreindar niðurstöður virðist ekki vanþörf á.

Sú ákvörðun meirihluta bæjarstjórnar Mosfellsbæjar að hækka viðmiðunarfjárhæð fjárhagsaðstoðar um 2 þúsund krónur á mánuði, úr 126 þúsund krónum í 128 þúsund krónur (m.v. einstaklinga), og sniðganga þannig tilmæli velferðarráðherra um að lágmarksfjárhæð fjárhagsaðstoðar verði ekki lægri en atvinnuleysisbætur, um 150 þúsund krónur, veit ekki á gott.

Bloggar | Slóð | Facebook | Athugasemdir (0)

Tónlistarspilari

Eldri færslur

- Febrúar 2012

- Ágúst 2011

- Júlí 2011

- Júní 2011

- Maí 2011

- Apríl 2011

- Mars 2011

- Febrúar 2011

- Janúar 2011

- Desember 2010

- Nóvember 2010

- September 2010

- Ágúst 2010

- Júlí 2010

- Júní 2010

- Maí 2010

- Apríl 2010

- Mars 2010

- Febrúar 2010

- Janúar 2010

- Desember 2009

- Nóvember 2009

- Október 2009

- September 2009

- Ágúst 2009

- Júlí 2009

- Júní 2009

- Maí 2009

- Apríl 2009

- Mars 2009

- Febrúar 2009

Bloggvinir

-

addabogga

addabogga

-

alla

alla

-

ak72

ak72

-

andreaolafs

andreaolafs

-

andres

andres

-

andres08

andres08

-

andrigeir

andrigeir

-

axelpetur

axelpetur

-

axelthor

axelthor

-

sparki

sparki

-

baldvinb

baldvinb

-

baldvinj

baldvinj

-

benediktae

benediktae

-

bensig

bensig

-

birgitta

birgitta

-

launafolk

launafolk

-

bjarnihardar

bjarnihardar

-

dullur

dullur

-

bjornlevi

bjornlevi

-

bookiceland

bookiceland

-

gattin

gattin

-

dofri

dofri

-

doggpals

doggpals

-

egill

egill

-

einarbb

einarbb

-

einarborgari

einarborgari

-

epeturs

epeturs

-

naglinn

naglinn

-

erljon

erljon

-

eyglohardar

eyglohardar

-

ea

ea

-

fannarh

fannarh

-

fridrikof

fridrikof

-

lillo

lillo

-

frjalshyggjufelagid

frjalshyggjufelagid

-

garibaldi

garibaldi

-

fosterinn

fosterinn

-

neytendatalsmadur

neytendatalsmadur

-

stjornarskrain

stjornarskrain

-

graenanetid

graenanetid

-

eddabjo

eddabjo

-

gudbjorng

gudbjorng

-

fasteignir

fasteignir

-

gandri

gandri

-

bofs

bofs

-

joelsson

joelsson

-

muggi69

muggi69

-

hreinn23

hreinn23

-

gunnaraxel

gunnaraxel

-

gus

gus

-

gbo

gbo

-

gvald

gvald

-

hhbe

hhbe

-

hecademus

hecademus

-

skessa

skessa

-

helgasigrun

helgasigrun

-

helgatho

helgatho

-

johnnyboy99

johnnyboy99

-

hedinnb

hedinnb

-

drum

drum

-

snjolfur

snjolfur

-

hinrikthor

hinrikthor

-

hjorleifurg

hjorleifurg

-

disdis

disdis

-

don

don

-

hrannarb

hrannarb

-

minos

minos

-

inhauth

inhauth

-

astromix

astromix

-

jakobk

jakobk

-

kreppan

kreppan

-

fun

fun

-

jenfo

jenfo

-

jensgud

jensgud

-

jaj

jaj

-

huxa

huxa

-

jonfinnbogason

jonfinnbogason

-

jonsullenberger

jonsullenberger

-

joningic

joningic

-

jonl

jonl

-

jon-o-vilhjalmsson

jon-o-vilhjalmsson

-

jonsnae

jonsnae

-

jonthorolafsson

jonthorolafsson

-

capitalist

-

ktomm

ktomm

-

kallimatt

kallimatt

-

kolbrunh

kolbrunh

-

kreppukallinn

kreppukallinn

-

kristbjorghreins

kristbjorghreins

-

kristbjorg

kristbjorg

-

kristinm

kristinm

-

klerkur

klerkur

-

larahanna

larahanna

-

liljaskaft

liljaskaft

-

ludvikjuliusson

ludvikjuliusson

-

ludvikludviksson

ludvikludviksson

-

margretrosa

margretrosa

-

vistarband

vistarband

-

elvira

elvira

-

marinogn

marinogn

-

olafureliasson

olafureliasson

-

omarragnarsson

omarragnarsson

-

huldumenn

huldumenn

-

svarthamar

svarthamar

-

pallheha

pallheha

-

palo

palo

-

pallvil

pallvil

-

rafng

rafng

-

rs1600

rs1600

-

ragnarborg

ragnarborg

-

ragnar73

ragnar73

-

ragnheidurrikhardsdottir

ragnheidurrikhardsdottir

-

rannsoknarskyrslan

rannsoknarskyrslan

-

reynir

reynir

-

salvor

salvor

-

samstada

samstada

-

fullvalda

fullvalda

-

sjos

sjos

-

joklamus

joklamus

-

auto

auto

-

siggi-hrellir

siggi-hrellir

-

sigurduringi

sigurduringi

-

sjonsson

sjonsson

-

sigsaem

sigsaem

-

ziggi

ziggi

-

sigurjonth

sigurjonth

-

stjornlagathing

stjornlagathing

-

skuldlaus

skuldlaus

-

fia

fia

-

starbuck

starbuck

-

stebbifr

stebbifr

-

must

must

-

svanurmd

svanurmd

-

savar

savar

-

theodorn

theodorn

-

redaxe

redaxe

-

tryggvigunnarhansen

tryggvigunnarhansen

-

telli

telli

-

ubk

ubk

-

kreppuvaktin

kreppuvaktin

-

valgeirskagfjord

valgeirskagfjord

-

varmarsamtokin

varmarsamtokin

-

vefrett

vefrett

-

vesteinngauti

-

vest1

vest1

-

vilhjalmurarnason

vilhjalmurarnason

-

villibj

villibj

-

villidenni

villidenni

-

postdoc

postdoc

-

steinig

steinig

-

thorsteinnhelgi

thorsteinnhelgi

-

valli57

valli57

-

vivaldi

vivaldi

-

thordisb

thordisb

-

thorhallurheimisson

thorhallurheimisson

-

thj41

thj41

-

toro

toro

-

thorsaari

thorsaari

-

nautabaninn

nautabaninn

| Apríl 2024 | ||||||

| S | M | Þ | M | F | F | L |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | |

| 7 | 8 | 9 | 10 | 11 | 12 | 13 |

| 14 | 15 | 16 | 17 | 18 | 19 | 20 |

| 21 | 22 | 23 | 24 | 25 | 26 | 27 |

| 28 | 29 | 30 | ||||

Heimsóknir

Flettingar

- Í dag (20.4.): 1

- Sl. sólarhring: 1

- Sl. viku: 17

- Frá upphafi: 68558

Annað

- Innlit í dag: 1

- Innlit sl. viku: 17

- Gestir í dag: 1

- IP-tölur í dag: 1

Uppfært á 3 mín. fresti.

Skýringar