18.3.2011 | 18:55

4,7% einstaklinga eiga meira en helming allra bankainnstæðna

Neðangreind tafla byggir á gögnum Ríkisskattstjóra og sýnir upplýsingar um bankainnstæður einstaklinga í árslok 2009.

Samtals öll framtöl | ||||

|

|

|

|

|

| Fjöldi | Fjárhæð | % fjöldi | % fjárhæð |

<15 m.kr. | 179.713 | 281.720.725.016 | 95,33% | 43,65% |

15-25 m.kr. | 4.172 | 79.849.480.176 | 2,21% | 12,37% |

25-35 m.kr. | 1.778 | 52.244.228.933 | 0,94% | 8,09% |

35-45 m.kr. | 877 | 34.730.062.835 | 0,47% | 5,38% |

45-55 m.kr. | 572 | 28.380.224.392 | 0,30% | 4,40% |

55-65 m.kr. | 331 | 19.745.159.010 | 0,18% | 3,06% |

65-75 m.kr. | 221 | 15.330.164.658 | 0,12% | 2,38% |

75-85 m.kr. | 186 | 14.864.061.517 | 0,10% | 2,30% |

85-95 m.kr. | 130 | 11.622.420.425 | 0,07% | 1,80% |

95-105 m.kr. | 102 | 10.201.181.076 | 0,05% | 1,58% |

105-115 m.kr. | 66 | 7.230.778.982 | 0,04% | 1,12% |

115-125 m.kr. | 47 | 5.614.016.055 | 0,02% | 0,87% |

125-135 m.kr. | 45 | 5.815.505.745 | 0,02% | 0,90% |

135-145 m.kr. | 35 | 4.877.466.134 | 0,02% | 0,76% |

145-155 m.kr. | 27 | 4.046.272.890 | 0,01% | 0,63% |

155-165 m.kr. | 24 | 3.844.052.852 | 0,01% | 0,60% |

165-175 m.kr. | 24 | 4.066.326.646 | 0,01% | 0,63% |

175-185 m.kr. | 16 | 2.876.012.693 | 0,01% | 0,45% |

185-200 m.kr. | 22 | 4.202.104.227 | 0,01% | 0,65% |

200-250 m.kr. | 42 | 9.155.956.669 | 0,02% | 1,42% |

250-300 m.kr. | 21 | 5.767.255.050 | 0,01% | 0,89% |

300-350 m.kr. | 17 | 5.530.777.486 | 0,01% | 0,86% |

350-400 m.kr. | 8 | 2.989.239.783 | 0,00% | 0,46% |

400-450 m.kr. | 8 | 3.361.218.526 | 0,00% | 0,52% |

450-500 m.kr. | 6 | 2.836.939.429 | 0,00% | 0,44% |

500-600 m.kr. | 6 | 3.387.419.273 | 0,00% | 0,52% |

600-700 m.kr. | 2 | 1.222.123.581 | 0,00% | 0,19% |

700-800 m.kr. | 2 | 1.461.312.619 | 0,00% | 0,23% |

800-900 m.kr. | 1 | 806.839.989 | 0,00% | 0,13% |

900-1000 m.kr. | 2 | 1.904.255.511 | 0,00% | 0,30% |

1000-2000 m.kr. | 6 | 9.250.727.916 | 0,00% | 1,43% |

>2000 m.kr. | 3 | 6.512.072.237 | 0,00% | 1,01% |

|

|

|

|

|

Samtals | 188.512 | 645.446.382.331 | 100% | 100% |

Taflan er hluti af stærra skjali sem ég hengi við færsluna fyrir áhugasma. Í því skjali eru upplýsingarnar greindar út frá fjölskyldustærð.

Af töflunni hér að ofan má ráða að 4,7% einstaklinga, eða 8.799 af 188.512, eigi 56%, eða meira en helming, allra innstæðna, þ.e. 364 ma.kr. af 645 ma.kr.

Þá má líka reikna það út að 4.627 einstaklingar eigi 284 ma.kr. á bankainnstæðum. Hlutfallslega mætti því segja að 2,5% einstaklinga eigi 44% af öllum bankainnstæðum.

Hér eru á ferðinni mjög áhugaverðar tölur. Um leið og þær veita okkur innsýn í hvernig verðmæti skiptast í samfélaginu vakna upp ýmsar áleitnar spurningar um þá ákvörðun að tryggja allar innstæður upp í topp í hruninu en eins og þekkt er orðið voru sett hér neyðarlög haustið 2008 sem „vegna sérstakra aðstæðna á fjármálamarkaði", eins og það er orðað, veita fjármálaráðherra heimild til fjárveitingar úr ríkissjóði. http://www.althingi.is/altext/stjt/2008.125.html

Á grundvelli þessara laga, sem ekki hafa verið endurskoðuð þrátt fyrir að Alþingi hafi lögunum samkvæmt borið skylda til að gera slíkt fyrir 1. janúar 2010, liggur fyrir pólitísk yfirlýsing ríkisstjórnarinnar um að allar innstæður í íslenskum bönkum séu enn að fullu tryggðar. Og þegar á fjármálaráðherra er gengið, til að mynda vegna ný til kominna 220 ma.kr. útgjalda/ábyrgða ríkisins vegna VBS, Sjóvár, Saga Capital, Aska Capital, Byrs, SP Kef, Byggðastofnunar og yfirtöku Arion Banka og Íslandsbanka á þrotabúum SPRON/Dróma og Straums/Burðaráss, vísar hann í neyðarlögin.

Hér er á ferðinni miskunnarlaus sérhagsmunagæsla sem sífellt erfiðara verður að réttlæta því lengra sem líður frá haustinu örlagaríka - og persónulega ætla ég ekki að reyna það.

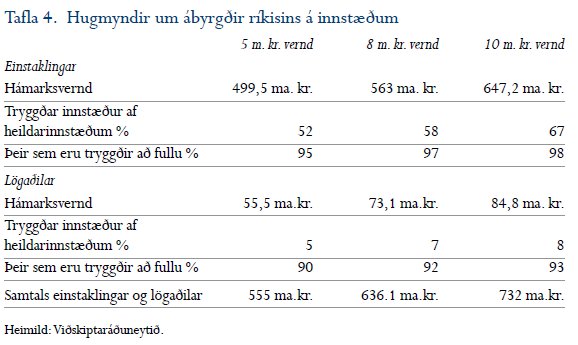

Í skýrslu RNA segir á bls. 241 í 5. bindi: „Meðal viðfangsefna á 16. fundi samráðshópsins (um fjármálastöðugleika og viðbúnað -ÞBS) 9. maí 2008 var liður sem nefndist: Aðgerðaáætlun - Ábyrgð á innstæðum. Þar lagði Áslaug Árnadóttir fram og kynnti skjal, dags. 9. maí 2008, merkt viðskiptaráðuneytinu, sem bar yfirskriftina: Ábyrgð á innstæðum. Í drögum að fundargerð frá fundinum var vísað til þess að í skjalinu kæmi fram að ef ríkissjóður ætti að ábyrgjast allar innstæður (einstaklingar og lögaðilar - ÞBS) næmi upphæðin 2.318 milljörðum kr. en í tryggingarsjóði væru um 10 milljarðar kr. Í skjalinu var annars vegar fjallað um þann möguleika að ríkissjóður ábyrgðist að TIF yrði veitt lán eða ábyrgðist að greiða lágmarkstryggingavernd. Hins vegar var fjallað um þann möguleika að ríkisstjórnin ábyrgðist hluta innstæðna og birtir útreikningar á áætluðum heildarfjárhæðum slíkra ábyrgða miðað við að ábyrgjast 5 milljónir kr. hjá hverjum innstæðueiganda, 8 milljónir kr. og 10 milljónir kr, sjá töflu 5. (4.? -ÞBS) Athygli vekur að þær tölur sem fram koma í þessum útreikningi eru byggðar á upplýsingum sem aflað hafði verið af hálfu þeirrar nefndar sem vann að endurskoðun laga um TIF og miðuðust við stöðu innlána í lok september 2007."

Um þetta er tvennt að segja. Annars vegar að sú ákvörðun, haustið 2008, að tryggja innstæður upp í topp getur ekki hafa verið handahófskennd eða tekin í örvinglan. Ofangreind gögn sýna það svart á hvítu. Hitt er að hefði ábyrgðin verið takmörkuð við t.d. 10 mkr. per einstakling hefði kostnaðurinn orðið 647,2 ma.kr og þannig hefðu innstæður 98% einstaklinga verið að fullu tryggðar. Sú ráðstöfun að tryggja innstæður þessa 2% einstaklinga umfram 10 mkr. og alla leið upp í topp kostaði 318,7 milljarða í viðbót.

Lagaleg skylda takmarkast við 20.887 evrur eða um 3,4 mkr. miðað við núverandi gengi.

Bankainnstæður 2009

Bankainnstæður 2009 Tafla 4.

Tafla 4.

Tónlistarspilari

Eldri færslur

- Febrúar 2012

- Ágúst 2011

- Júlí 2011

- Júní 2011

- Maí 2011

- Apríl 2011

- Mars 2011

- Febrúar 2011

- Janúar 2011

- Desember 2010

- Nóvember 2010

- September 2010

- Ágúst 2010

- Júlí 2010

- Júní 2010

- Maí 2010

- Apríl 2010

- Mars 2010

- Febrúar 2010

- Janúar 2010

- Desember 2009

- Nóvember 2009

- Október 2009

- September 2009

- Ágúst 2009

- Júlí 2009

- Júní 2009

- Maí 2009

- Apríl 2009

- Mars 2009

- Febrúar 2009

Bloggvinir

-

addabogga

addabogga

-

alla

alla

-

ak72

ak72

-

andreaolafs

andreaolafs

-

andres

andres

-

andres08

andres08

-

andrigeir

andrigeir

-

axelpetur

axelpetur

-

axelthor

axelthor

-

sparki

sparki

-

baldvinb

baldvinb

-

baldvinj

baldvinj

-

benediktae

benediktae

-

bensig

bensig

-

birgitta

birgitta

-

launafolk

launafolk

-

bjarnihardar

bjarnihardar

-

dullur

dullur

-

bjornlevi

bjornlevi

-

bookiceland

bookiceland

-

gattin

gattin

-

dofri

dofri

-

doggpals

doggpals

-

egill

egill

-

einarbb

einarbb

-

einarborgari

einarborgari

-

epeturs

epeturs

-

naglinn

naglinn

-

erljon

erljon

-

eyglohardar

eyglohardar

-

ea

ea

-

fannarh

fannarh

-

fridrikof

fridrikof

-

lillo

lillo

-

frjalshyggjufelagid

frjalshyggjufelagid

-

garibaldi

garibaldi

-

fosterinn

fosterinn

-

neytendatalsmadur

neytendatalsmadur

-

stjornarskrain

stjornarskrain

-

graenanetid

graenanetid

-

eddabjo

eddabjo

-

gudbjorng

gudbjorng

-

fasteignir

fasteignir

-

gandri

gandri

-

bofs

bofs

-

joelsson

joelsson

-

muggi69

muggi69

-

hreinn23

hreinn23

-

gunnaraxel

gunnaraxel

-

gus

gus

-

gbo

gbo

-

gvald

gvald

-

hhbe

hhbe

-

hecademus

hecademus

-

skessa

skessa

-

helgasigrun

helgasigrun

-

helgatho

helgatho

-

johnnyboy99

johnnyboy99

-

hedinnb

hedinnb

-

drum

drum

-

snjolfur

snjolfur

-

hinrikthor

hinrikthor

-

hjorleifurg

hjorleifurg

-

disdis

disdis

-

don

don

-

hrannarb

hrannarb

-

minos

minos

-

inhauth

inhauth

-

astromix

astromix

-

jakobk

jakobk

-

kreppan

kreppan

-

fun

fun

-

jenfo

jenfo

-

jensgud

jensgud

-

jaj

jaj

-

huxa

huxa

-

jonfinnbogason

jonfinnbogason

-

jonsullenberger

jonsullenberger

-

joningic

joningic

-

jonl

jonl

-

jon-o-vilhjalmsson

jon-o-vilhjalmsson

-

jonsnae

jonsnae

-

jonthorolafsson

jonthorolafsson

-

capitalist

-

ktomm

ktomm

-

kallimatt

kallimatt

-

kolbrunh

kolbrunh

-

kreppukallinn

kreppukallinn

-

kristbjorghreins

kristbjorghreins

-

kristbjorg

kristbjorg

-

kristinm

kristinm

-

klerkur

klerkur

-

larahanna

larahanna

-

liljaskaft

liljaskaft

-

ludvikjuliusson

ludvikjuliusson

-

ludvikludviksson

ludvikludviksson

-

margretrosa

margretrosa

-

vistarband

vistarband

-

elvira

elvira

-

marinogn

marinogn

-

olafureliasson

olafureliasson

-

omarragnarsson

omarragnarsson

-

huldumenn

huldumenn

-

svarthamar

svarthamar

-

pallheha

pallheha

-

palo

palo

-

pallvil

pallvil

-

rafng

rafng

-

rs1600

rs1600

-

ragnarborg

ragnarborg

-

ragnar73

ragnar73

-

ragnheidurrikhardsdottir

ragnheidurrikhardsdottir

-

rannsoknarskyrslan

rannsoknarskyrslan

-

reynir

reynir

-

salvor

salvor

-

samstada

samstada

-

fullvalda

fullvalda

-

sjos

sjos

-

joklamus

joklamus

-

auto

auto

-

siggi-hrellir

siggi-hrellir

-

sigurduringi

sigurduringi

-

sjonsson

sjonsson

-

sigsaem

sigsaem

-

ziggi

ziggi

-

sigurjonth

sigurjonth

-

stjornlagathing

stjornlagathing

-

skuldlaus

skuldlaus

-

fia

fia

-

starbuck

starbuck

-

stebbifr

stebbifr

-

must

must

-

svanurmd

svanurmd

-

savar

savar

-

theodorn

theodorn

-

redaxe

redaxe

-

tryggvigunnarhansen

tryggvigunnarhansen

-

telli

telli

-

ubk

ubk

-

kreppuvaktin

kreppuvaktin

-

valgeirskagfjord

valgeirskagfjord

-

varmarsamtokin

varmarsamtokin

-

vefrett

vefrett

-

vesteinngauti

-

vest1

vest1

-

vilhjalmurarnason

vilhjalmurarnason

-

villibj

villibj

-

villidenni

villidenni

-

postdoc

postdoc

-

steinig

steinig

-

thorsteinnhelgi

thorsteinnhelgi

-

valli57

valli57

-

vivaldi

vivaldi

-

thordisb

thordisb

-

thorhallurheimisson

thorhallurheimisson

-

thj41

thj41

-

toro

toro

-

thorsaari

thorsaari

-

nautabaninn

nautabaninn

| Apríl 2024 | ||||||

| S | M | Þ | M | F | F | L |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | |

| 7 | 8 | 9 | 10 | 11 | 12 | 13 |

| 14 | 15 | 16 | 17 | 18 | 19 | 20 |

| 21 | 22 | 23 | 24 | 25 | 26 | 27 |

| 28 | 29 | 30 | ||||

Heimsóknir

Flettingar

- Í dag (23.4.): 2

- Sl. sólarhring: 2

- Sl. viku: 12

- Frá upphafi: 68562

Annað

- Innlit í dag: 2

- Innlit sl. viku: 12

- Gestir í dag: 2

- IP-tölur í dag: 2

Uppfært á 3 mín. fresti.

Skýringar

Athugasemdir

Góð færsla og þurfum að hamra á þessu.

Gunnar Skúli Ármannsson, 18.3.2011 kl. 20:23

Góð sönnun: tilskipun 94 forgangsraðar með tillit til fjöldans með með lágu innstæðurnar á lágraunvaxta reiknum í eðlilegum bönkum.

Aðrir sem geta beðið fá greitt í þeirri röð sem er í samræmi reglur.

Ef bönkunum hér hefði verið lokað 2004 -2005 þegar ljóst var að veðsöfn bankanna voru 50% of há. Þá hefði ekkert Icesave litið dagsins ljós. Margir hér þurft að bíða miklu minna horfið. Mikið álag á einum til tveimur sparisjóðum. Hér hinsvegar voru hagsmunaaðilar svo sniðugur að í raun kaupa innlán úr gömlu bönkunum fyrst og setja í nýja. Síðan að setja þá í þrot.

Ef UK hefði ekki leyft opnun útibúa þegar ekki var hægt að fela reiðufjárleysið lengur 2005 þá hefði hrunið komið um 48 mánuðum fyrr.

Staðan mikið betri fyrir Ísland sem heild.

Örugg veðsöfn mun vera um 90% af veltu ábyrgar bankastarfsemi sem er keppnisfær. Veðsöfnin tryggja innstreymi reiðufjár um 3,0% afveltunni á hverjum tíma þau eru líka varasjóðir. Áhættu fjárfestingarstarfsemi er skilinn frá og hefur sína sértæku tryggingarsjóði og nauðsynlega miklu meira magn bundið í varasjóðum í samræmi við áhættuna, sem vex í samræmi við hærri nafnvexti umfram verðbólgu.

Júlíus Björnsson, 18.3.2011 kl. 21:19

Þetta er ein ástæða þess að taka þarf upp nýjan gjaldmiðil með mismunandi gengi. Ójafnvægi er á milli virði eigna fjármagnseigenda og virði skuldbindinga heimila, fyrirtækja og ríkis (full innistæðutrygging). Þetta ójafnvæi verður að leiðrétta ef ekki á að ríkja kreppa hér á landi um ókomin ár. Glæpurinn sem var framinn var ekki lántaka millistéttarinnar heldur innistæðutrygging sem tryggði eigur þeirra 4,7% sem áttu meira en helming innistæðna!

Lilja Mósesdóttir (IP-tala skráð) 19.3.2011 kl. 06:55

Takk fyrir þennan pistil. Mjög mikilvægt að vekja máls á þessu. Það er grátlegt að sjá þessar tölur á sama tíma og almenningur fyllir út skattaframtöl sín og sér svart á hvítu hvernig lánin hafa enn hækkað og fasteignamat lækkað.

Kristbjörg Þórisdóttir, 19.3.2011 kl. 09:46

Til er mynd af Davíð, Geir H. og Árna Matt saman á leynifundi í bíl, þar sem Davíð gaf skipun um að ríkið tryggði allar eigur auðmanna. Geir Haarde framkvæmdi þær eignatilfærslur og er því sekur um glæp gegn Íslenskum almenningi.

Viðar Ingvason (IP-tala skráð) 19.3.2011 kl. 10:20

Ríkissjóður lagði ekkert út til að tryggja þessar innistæður, heldur voru þær fluttar yfir í nýju bankana og útistandandi kröfur á móti.

Ríkið lagði hins vegar fram nýtt hlutafé í nýju bankana, en það nam ekki nema broti af þeirri upphæð sem gefið er í skin að þessi yfirfærsla hafið kostað ríkissjóð.

Axel Jóhann Axelsson, 20.3.2011 kl. 03:43

Það væri gaman að fá að vita um þessar útstandi kröfur sem eiga að tryggja innistæðurnar.

Júlíus Björnsson, 20.3.2011 kl. 15:26

Júlíus, þú hlýtur að hafa heyrt um kröfurnar sem fluttar voru í nýju bankana með 40-60% afslætti og málaferli hafa staðið um hvernig sú afskrift skuli skila sér til skuldaranna.

Axel Jóhann Axelsson, 20.3.2011 kl. 19:08

Góður punktur Axel. Þessar kröfur urðu til hér að mínu mati vegna þess að áhættu vextir er ekki lagðir í varsjóð hér þangað til áhætta er afstaðin, og á meðan til lækkunar eiginfé, heldur tekjufærðir strax og skattlagðir [sem blæs upp skattmann]. Til raunávöxtunar á afganginum [loftinu]. Þetta á líka við um fjármagn í umferð sem verður aldrei að raunverðmætum á umgjörstímsbili.

Raunverðbólga eins og ég skil það er hliðstætt raunhagvöxt. Sá hluti verðbólgunnar sem lifir í það minnsta 5 ár er ekki innstæðulaust loft. Getur verið betri nýting raunverðmæta á markaði eða aukning þeirra inn á markaðinn [hér áður fyrr].

Júlíus Björnsson, 20.3.2011 kl. 19:48

Kærar þakkir fyrir þessar upplýsingar Þórður Björn, þær eiga eftir að koma að góðum notum. Er þetta einhversstaðar aðgengilegt opinberlega, og ef svo er þá hvar? Ég hefði mikinn áhuga á að sjá hvernig þessi staða var þann 1. september 2008, og líka um síðustu áramót til samanburðar.

Guðmundur Ásgeirsson, 21.3.2011 kl. 21:03

Bæta við athugasemd [Innskráning]

Ekki er lengur hægt að skrifa athugasemdir við færsluna, þar sem tímamörk á athugasemdir eru liðin.